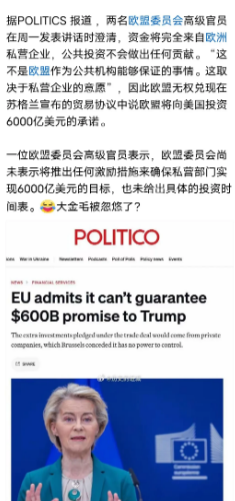

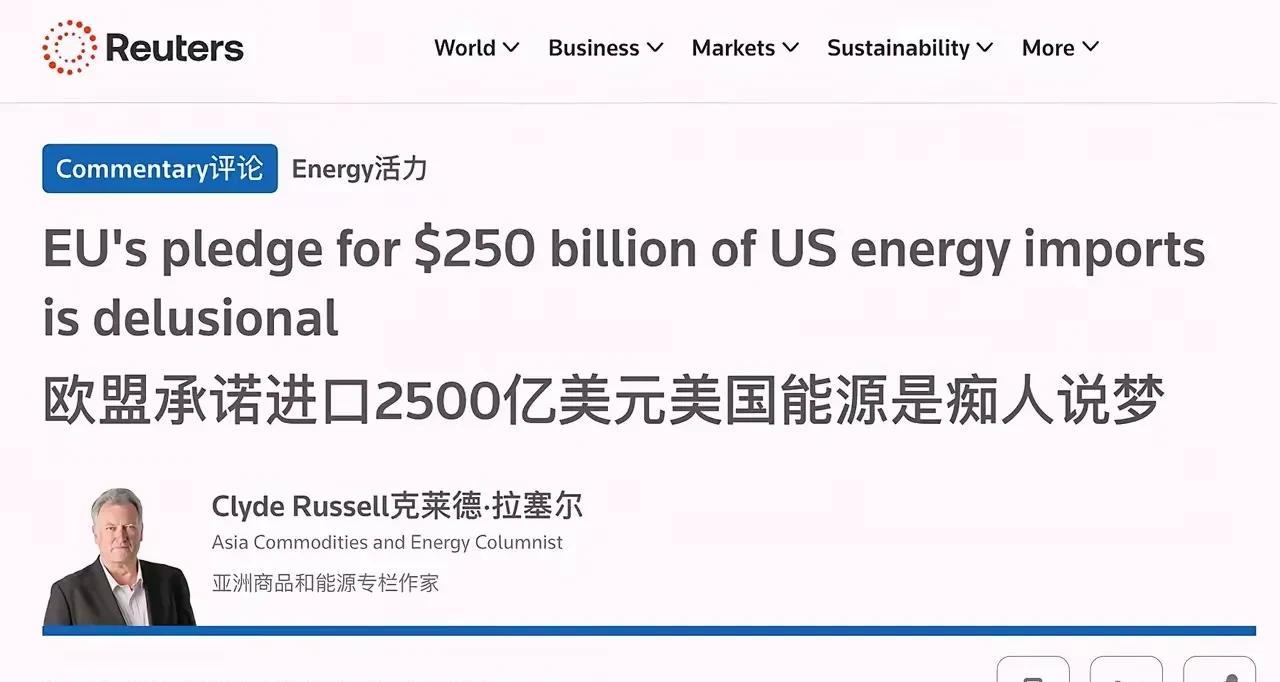

美欧贸易协议是无稽之谈?路透社说:“欧盟承诺在三年内每年进口价值2500亿美元的美国能源是痴人说梦”,原因是2024年美国三种能源出口总额为1658亿美元。这意味着,即使欧盟购买美国能源的全部出口量,也达不到2500亿美元。彭博社文章也表达了类似观点。可他们都忘记一点:美国能源涨价怎么办?若美国能源价格在三年内上涨50%,即便出口量维持不变,贸易额也将恰好达到协议目标,这种可能性并非空中楼阁。能源价格的弹性空间远超一般商品。以LNG为例,2022年俄乌冲突期间,欧洲现货市场价格一度突破60美元/百万英热单位,较前一年均价上涨近5倍。这种剧烈波动源于地缘政治、运输瓶颈等多重变量,美国作为全球最大LNG出口国,其墨西哥湾沿岸新投产的黄金通道(GoldenPass)等项目,可通过模块化技术将建设周期压缩至30个月,这种产能释放速度足以在短期内改变市场供需格局。更关键的是,欧盟为摆脱对俄能源依赖,已承诺将美国LNG进口量从2022年的560亿立方米提升至2030年的1500亿立方米,这种战略需求本身就构成价格支撑。美国能源出口的结构性变革同样不可忽视。页岩油革命使美国原油产量从2008年的500万桶/日跃升至2023年的1320万桶/日,这种产能储备为价格调控提供了充足弹药。当国际油价低于页岩油开采成本(约45-55美元/桶)时,美国可通过限产推高价格;而当价格突破80美元/桶时,二叠纪盆地等核心产区的“井筒库存”可在数周内释放新增产能。这种“弹簧效应”使美国能源出口额具备极强的价格敏感性。以2022年为例,尽管美国原油出口量仅增长12%,但受价格飙升推动,出口额同比激增76%。协议执行的政治杠杆更为价格博弈增添变量。根据协议条款,若欧盟未完成能源采购额度,美国将恢复对欧盟输美商品征收30%关税。这种“胡萝卜加大棒”的设计,迫使欧盟在能源采购中优先考虑美国供应。德国经济部内部测算显示,若全面履行协议,德国工业电价将长期维持在120欧元/兆瓦时以上,较俄气时代翻倍。这种成本压力可能倒逼欧盟接受更高价格,形成“越买越贵、越贵越买”的恶性循环。更微妙的是,美国军工复合体通过协议附加的军火采购条款,将能源贸易与地缘政治深度绑定,进一步强化了欧盟的履约动力。当然,协议落地仍面临现实羁绊。欧盟可再生能源占比已从2015年的17%提升至2023年的38%,这种能源转型趋势可能削弱传统化石能源进口需求。此外,美国能源出口基础设施存在瓶颈——即便新投产项目全部达效,2025年LNG出口能力也仅能满足协议需求的80%。但这些制约因素并非不可突破:美国可通过修订《琼斯法案》开放沿海航运,或与加拿大合作建设跨境输气管道,短期内提升能源输送效率。历史经验表明,当政治意志足够坚定时,技术瓶颈往往能被创造性解决方案突破。而这场贸易博弈的本质,是美国试图通过能源定价权重塑全球经济秩序。正如20世纪70年代石油危机重塑国际格局,能源价格的杠杆作用远超单纯的商品交易范畴。若美国能通过协议将欧洲能源市场深度绑定,其不仅能获得直接经济收益,更将在数字税、农产品补贴等领域占据谈判主动。这种战略意图,使得协议即便在当前数据下看似荒诞,却可能在价格波动与政治操作中成为现实,毕竟美国吸血欧洲的事情又不是从来都没发生过!